又貴又小,新加坡憑什麼擠滿亞太科技總部?

產品變成亞洲收入之前,有一層很貴的麻煩

台灣有台積電,新加坡沒有 Google。

可是很奇怪。Google、Meta、AWS、TikTok 這些公司,常常把區域總部的功能放在新加坡,而不是台北。

這是「新加坡:價值截流城市」系列第二篇。上一篇用攤販和市場管理員的差別,講新加坡賺的是「這個市場存在本身」。這篇我想用科技業的視角來探討「亞太營運總部,為什麼會在新加坡?」

如果你是台灣科技人(特別是軟體業),心裡大概都有一個隱隱約約的排序:新加坡比較「高階」,台灣比較「少機會 (苦命)」。在新加坡上班的朋友,薪水高一截,職稱掛著 regional、APAC,會議裡講的是 market expansion、policy、GTM、strategy。台灣這邊軟體業機會就好很多,在 AI 爆發前,硬體、供應鏈、製程、客戶追料、毛利被砍都是比較負面的形容詞,聽起來就是比較累、本土,不像登上世界舞台。

但後來我發現,這個排序只看到了薪水和職稱,沒看到底下的價值鏈。將這個那條鏈一拉出來,台灣和新加坡其實站在很不一樣的位置。

台灣最硬的本事,是把東西做出來;新加坡拿手的,則是東西做出來之後,怎麼進亞洲、怎麼簽約、怎麼收錢、怎麼合規、報帳,怎麼轉譯風險講到總部聽得懂。

但我一直好奇的是:新加坡又貴又小,沒有太多土生土長的大科技公司,憑什麼擠滿亞太科技總部?

很多人直覺的答案可能是:低稅、政策開放等等。

這些答案乍聽之下有道理,但不完全是正確的,至少這些不是真正的原因。如果公司只是想要低稅,開曼、BVI、愛爾蘭都更便宜;只是想壓人力成本,馬尼拉、吉隆坡、班加羅爾都更划算。新加坡人貴、辦公室貴、房租也貴。純看帳面成本,把一家公司最貴的那批人擺在這裡,一點都不直覺。

那這些公司大老遠把錢和人放在這裡,到底在買什麼?

產品可以全球化,亞洲收入不會自己進帳

先想一個最普通的科技公司。

它可以在美國寫軟體,在中國做工程,在印度做 support,在全世界賣同一套產品。產品本身看起來很全球化。

但一旦它開始要在亞洲開始銷售、落地,事情就沒有那麼全球化了。

它要跟日本大企業簽約,跟印尼客戶談付款,跟澳洲律師看資料保護,跟 blahblah 團隊處理稅務,跟各國 agency 和 reseller 分錢。它要知道哪個國家的客戶習慣年度合約、要本地 invoice,哪裡的 enterprise sales cycle 會拖到你懷疑人生。

產品可以放在雲端,但這些事情不會自己消失。

總部在美國的人看不懂每個市場的細節。如果把這些落地職放在每個國家的又會太細碎,很難直接對全球總部負責。所以這中間就長出了一層區域工作:把亞洲各國的混亂,整理成全球總部能理解、能審批、能算帳、能管理的東西。

各國團隊太小太碎,只看得到自己國家,沒有跨市場的視野,也沒被授權去替整個區域對總部扛數字。雅加達五個人的團隊,沒辦法替整個東南亞對加州總部負責。所以中間需要一層,把十幾國的碎片併成一張總部看得懂的圖、翻成總部的語言、而且替這張圖的數字負責。這層就是「區域總部」。

這些工作沒有產品光環。它很少被寫進「科技創新」的故事裡。

但它很貴。

因為搞錯一次的成本,不會只停在少賣幾個企業。它可能變成合約簽不下去、牌照出問題、政府關係炸掉、稅務被追、資料不能跨境,甚至整個市場進不去。

事實上這些看起來很細碎的落地工,還真是門不小的生意。IMDA 的資料裡,新加坡 2024 年科技從業人口是 21.4 萬,月薪中位數 S$7,950,全國 resident 中位數是 S$4,860,高出大約六成四。

所以科技公司進亞洲,不只需要工程師。它需要一群人把產品放進現實世界,讓產品真的實現成亞洲收入。

新加坡吃到的,就是這種錢。

總部放哪裡,其實是在買少踩雷

了解到落地的價值和挑戰,你就會發現一家公司挑亞太總部時,code 寫得多好、薪水多便宜,都不見得是第一順位。

它要找的是一張桌子:區域 GM、財務、法務、稅務、政策、商業化、銀行、律師、客戶和全球總部,都能坐下來把事情辦完。

想像一個美國 SaaS 要進印尼。它不只是在賣一套軟體。它要決定合約由哪個實體簽、錢從哪裡收、收入認列在哪、資料能不能跨境、當地 partner 怎麼管、政府窗口怎麼講、總部要怎麼看這個市場的風險。

這些事聽起來很不像科技,但它們決定一套產品能不能真的進到某個市場。

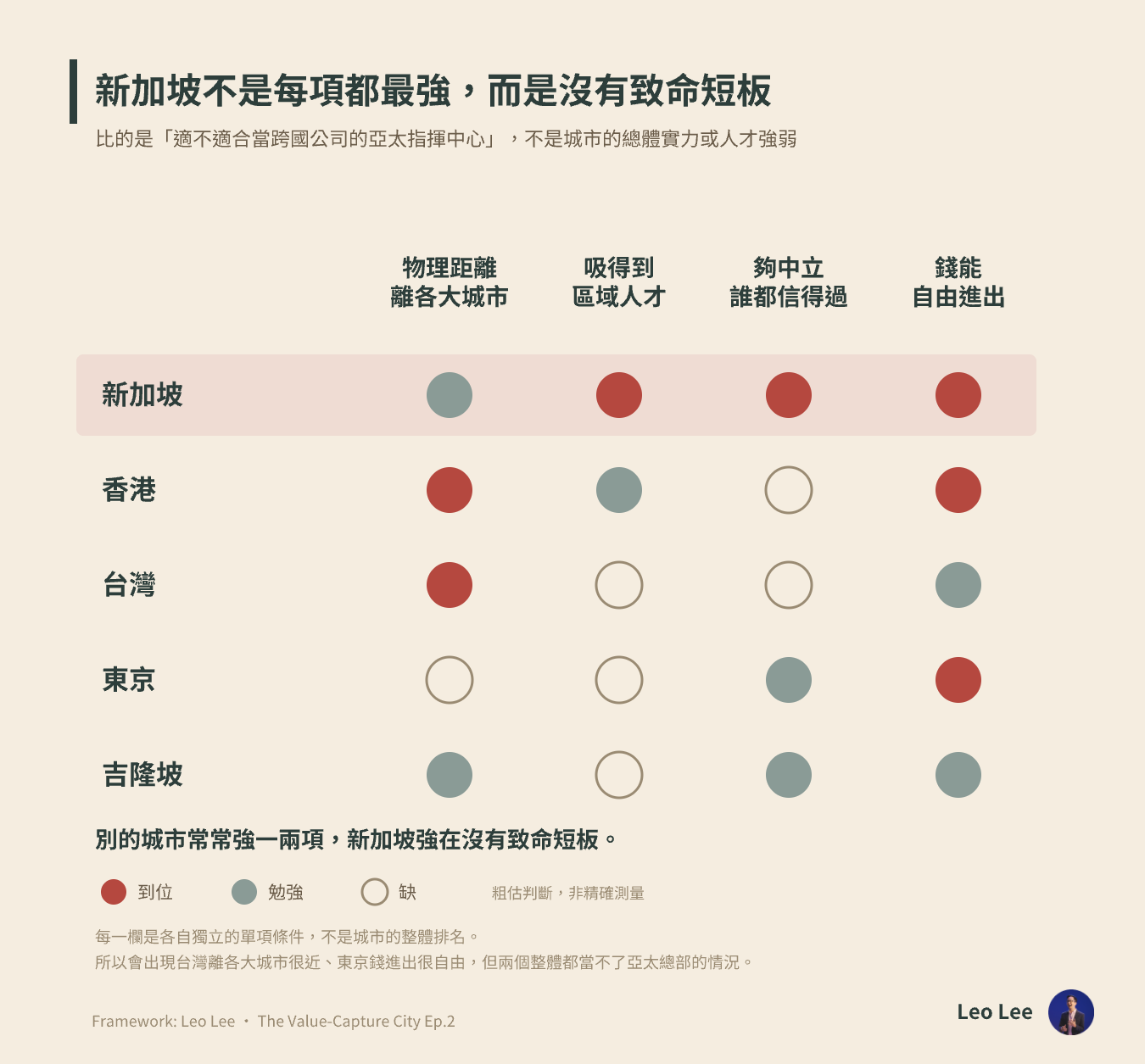

第一:到區域各個市場的物理距離。這項台灣、香港其實不輸,它們卡在東亞中間,往北往南都搆得到;新加坡反而偏南,離各大城市的綜合距離不是最強。但總部真正要天天跑的是東南亞,新加坡剛好坐在那塊正中間,樟宜機場半天到區域任何一個主要城市,雅加達、曼谷、吉隆坡早上飛去、晚上回得來。它的位置不是離哪都近,是離最常要見的那群客戶最近。

第二:有跨語言市場的亞太隊人才。這種能跨語言、跨市場的人,本地養不出來,得從全世界進口再組裝。新加坡的英文環境、對外國人才開放、加上已經聚在這裡的一票區域老手,剛好讓公司拼得出這支隊。

第三,錢進得來、出得去。它同時是個資金中心,錢要能自由進出、不被卡。對照很多亞洲市場歷史上的外匯管制,這點是明確的優勢。

第四,誰都不會把它當成自己人。亞太這些市場彼此防著對方,中國跟印度、中國跟美國盟友、日韓之間都有歷史情結。你把總部設在哪,等於把區域的合約、資料、客戶關係交給那裡的法律和政府管。設在一個明顯偏向某個強權的城市,別的市場就會犯嘀咕:我的資料會不會被看光,哪天政府翻臉,我的生意會不會被當人質。新加坡的賣點就是「誰都不是」,它夠小、沒有自己要擴張的大市場、不歸進中美任何一邊,所以印度公司、中國公司、美國公司都肯把區域業務擺在這。

這也是為什麼,台灣很難成為這種亞太總部。台灣在工程、供應鏈、製造交付上的可信度高到離譜,高到全世界離不開。

只是亞太總部要買的是另一種信用:跨國合約、資金、稅務、法務、政策、客戶、人才,可以在同一個城市被處理。

台北的強項長在工廠、工程團隊、供應鏈和客戶協作;新加坡的強項長在銀行、四大、律所、區域高管、英文人才和政府招商。兩邊不是同一種肌肉。

香港原本最接近,連接、資金、人才本來都頂尖,近年卻被很多企業放進中國風險的同一張表。東京很強,但太像日本市場本身。吉隆坡成本漂亮,但跨國專業服務和高管池不夠厚。最後新加坡未必每項第一,可是每項都過線,合在一起最難替代。

低稅和開放頂多讓公司願意看你一眼。真正讓它把最貴的那批人放下來的,是這些問題能不能在「同個地方一起解決」。

總部到底在新加坡做什麼

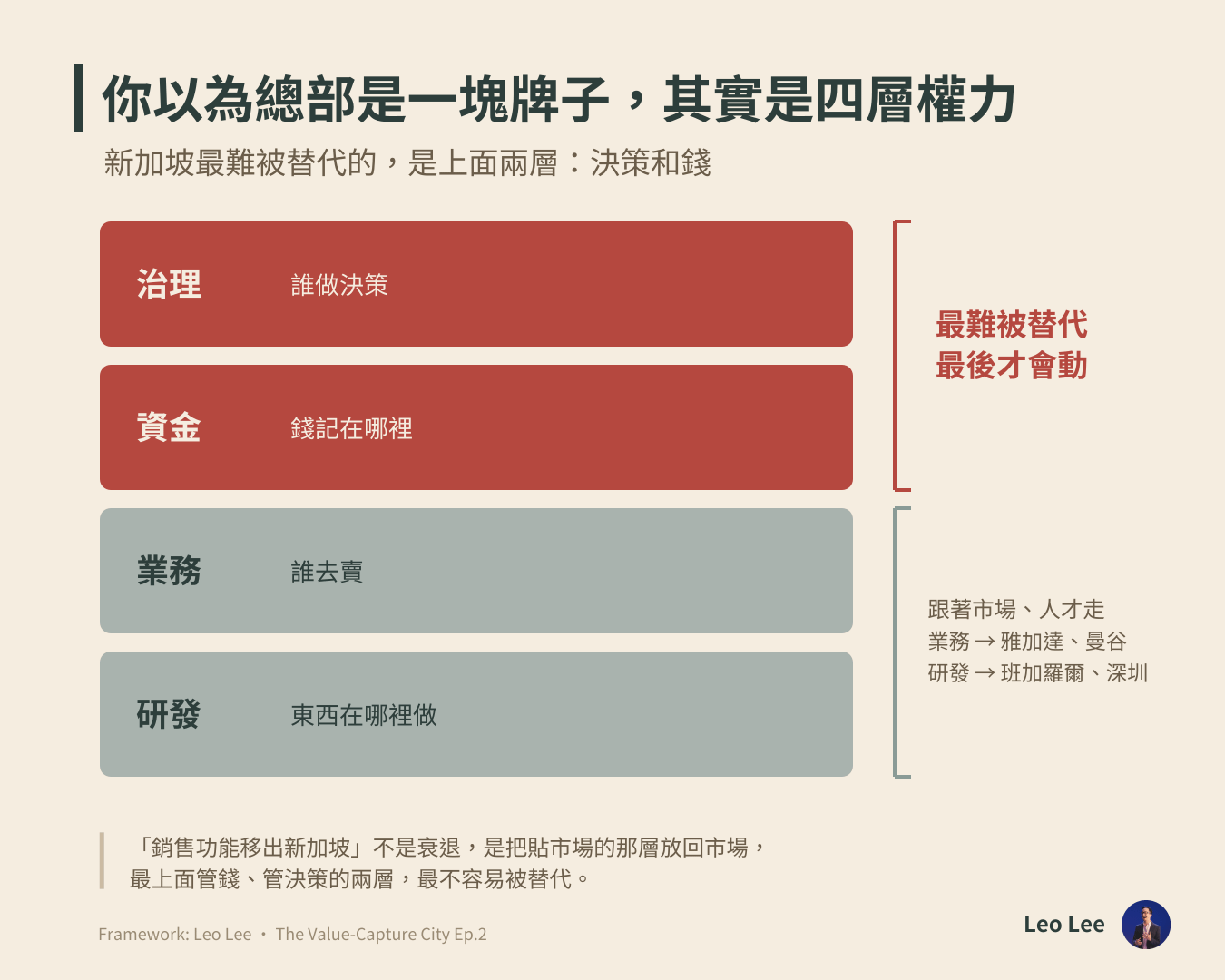

「總部」其實也不單指一個東西,它是由好幾層功能堆疊在一起的,每一層要的條件還不一樣。

最上面是治理層,誰做整個區域的決策、扛這塊的盈虧、高管常駐在哪。接著是資金層,財資中心、利潤帳記在哪、IP 掛在誰名下。再來是業務層,真正下去打每個市場的銷售。最下面是研發。

最難被替代的,通常是上面治理和資金這兩層。原因不是它重要,是它搬不動:法律實體註冊在這、稅務優惠談在這、IP 掛在這、資金調度和銀行關係也建在這,真要搬,等於整套法律和稅務架構重做一次。

業務層的包袱就少很多,甚至是貼著市場在跑,印尼的生意終究得在雅加達談;研發追著人才走,工程和產品團隊很多時候在班加羅爾或深圳、上海,人才在哪就擺哪。

所以就算哪天銷售功能移去馬來西亞、泰國,也先別急著說新加坡在衰退,那只是把貼市場的層放回市場。最上面管區域盈虧、管資金、管法務結構的那層,因為搬遷成本最高,通常是最後才被動到的。

講到這我自己有點尷尬。我做的就是這種比較靠市場的活:幫一個產品想怎麼進亞洲、怎麼定價、怎麼賣出去(業界叫 PMM、GTM)。這種職位在新加坡比較多,薪水也漂亮。但它剛好就是前面講的、會貼著市場跑、隨時可能被搬走的那層,並不是最穩固的。

真正搬不動的在更上面:誰扛整個亞太的盈虧、利潤算在誰頭上、IP 掛在誰名下。我們這種市場端的職位會這麼多,正是因為上面那層留在新加坡,才連帶長出一堆下游的位置。

不過業務層這些活,本身也不簡單。一個產品從美國或中國做出來,到了亞洲,要怎麼包裝、怎麼定價、怎麼找到第一批客戶、怎麼讓日本團隊和印尼團隊不要各講各的,都得有人扛。而且有些大客戶本身就是整個亞太一起採購的,他們派出來談的是區域級的窗口,你這邊就得有個同樣管區域的人去對接,靠各國各自的 sales 根本接不住。這也是為什麼非得有人坐在區域這個位置上。

旁邊還排著一整排上面講爛的法務、財務等等的事,每一件都不像「科技」,但搞砸一件,產品就進不了那個市場。

它們合起來,才是科技產品變成亞洲收入的那條路。

我自己對這件事最有感,是剛來新加坡時加入科技型新創。那時公司大部分同事在中國,只有幾個比較資深的人員放在新加坡。你看組織圖就知道差異:大量做事的人不一定在這裡,但公司願意把貴的、對外的、區域性的角色放在這裡。

這也會讓人感受到壓力。因為新加坡 headcount 真的貴。公司要養一個新加坡資深一點的角色它的負擔就很重。這不可能只用「這裡人比較便宜」來解釋。

它買的是另一種東西:讓一個坐在新加坡的人,能把橫跨好幾個國家、好幾個部門的事兜在一起辦成。

這也是為什麼科技白領來了新加坡會很有感。

在台灣的軟體業裡,PMM、GTM、區域策略、政策這些職涯也有,但階梯很薄。台灣厚的是硬體、供應鏈、研發、製程、製造管理;新加坡厚的是商業化、區域管理、法務政策、金融和專業服務。同樣掛著科技業的名字,兩邊長出來的職位幾乎是兩種人生。

別人的管銷費,新加坡的科技業

在一家美國或中國科技公司的損益表裡,新加坡這些人很可能被歸在 SG&A,銷售、行銷、法務、財務、營運。對母公司來說,這一層是管銷費用。

這也包含你。如果你在新加坡做的正是這些事,領著比台灣高一截的薪水,你大概覺得自己在科技業的核心。但在你老闆的帳上,你不在創造產品那一邊,你是成本,是每年做預算時要想辦法省下來的那個數字。

對母公司是成本的東西,對新加坡這座城市卻是支柱產業。

因為它會變成本地居民的高薪,再變成政府的所得稅,也貢獻了辦公室租金、住房租金,也支付了律師、會計、獵頭、銀行和 agency 的服務費。

前面那個薪資差距只是表面。EDB 的 2024 年回顧裡,科技公司是新加坡總部投資的最大貢獻者;而那一年新加坡談下來的投資承諾,整體帶來 S$13.5B 固定資產投資、每年 S$8.4B 營運支出,以及每年 S$23.5B 增加值。

但,這些數字不太像「科技創新很強」的故事。

它比較像另一種生意:產品不是新加坡做的,但只要那些產品進亞洲時需要一批貴得要命的人和服務,新加坡就能把這些帳變成自己的 GDP、薪水、稅和租金。

第一篇講的「價值截流」,放進科技業裡就是這個樣子。

別人的產品,流過新加坡。

新加坡截下來的,是讓產品變成亞洲收入的那一層工作。

但是新加坡也有自己長出的科技大廠 Sea、Grab 不是嗎?

那新加坡自己呢?難道一家像樣的科技大廠都長不出來?

新加坡有 Sea 和 Grab。這兩家確實是新加坡科技故事裡最像「本土巨頭」的企業,Sea 一度衝到全球市值前段,Grab 幾乎是東南亞叫車和支付的代名詞。

但你把它們拆開,會發現一個有個共通點:不算新加坡土生土長的,而是被「吸」過來的。

Grab 是 2012 年在吉隆坡創的,創辦人是馬來西亞人,後來才把總部搬來新加坡。Sea 更跨境,創辦人天津出生、念過史丹佛 MBA、歸化新加坡,公司掛在紐約上市不是新加坡,工程團隊也有相當一塊在中國。Razer 算裡面最「新加坡」的,創辦人是新加坡人,可是它一邊掛著加州總部,上市跑去香港,後來乾脆私有化,規模也遠不及前二者。

這三家不是新加坡「生」出來的,是新加坡「吸」來的。而且它用的手法,跟吸那些外商總部是同一套:中立、資金自由進出、接得到國際資本、有上市窗口、湊得到跨國人才。這些剛好是一家東南亞公司想長大時最缺的。所以新加坡把本來在吉隆坡、在區域各地冒出來的公司和創辦人,連人帶資本一起吸過來,掛上自己的牌。

所以 Sea、Grab 不但不是反例,反而把邊界畫得更清楚:新加坡不是長不出科技公司,而是它最強的本事從來不是「生」,是「吸」。

賺得漂亮,但不是主人

所以新加坡有抓到科技浪潮嗎?當然有。

只是它抓到的,不是「我自己做出一個世界級產品,然後把產品利潤全部拿回家」。

它抓到的是:

Sea、Grab 這類公司需要區域總部和資本市場故事,它接住公司治理、上市、資本、senior roles。

全球平台進亞洲,需要商業化、合規、政策、法務、金融、區域管理,它接住 APAC operating layer。

新加坡最會做的,是把科技產品進亞洲時必須有人收拾的那段麻煩,變成自己城裡的薪水、稅和租金。

很厲害,但天花板也在這裡。

新加坡到今天還是沒有自己的 Google,沒有自己的台積電。Google 搜尋誕生在美國,AWS 的雲也是,TikTok 的演算法也不在新加坡手裡。就算有公司把部分工程或團隊放進新加坡,那也不代表它的 IP 和最終股權變成新加坡的。

新加坡可以接住工程、商業化、合規、總部、資本和高階職位。但它大部分時候不是最後的主人。

有時候當我們把台灣和新加坡擺在一起比,好像一個土一個洋。但你把科技業這條鏈從頭擺到尾,會發現它們根本站在兩端。

台灣最厚的肌肉長在「東西怎麼被工程化、怎麼被做出來、怎麼被穩定量產」,這一段難、慢、毛利常常被砍,但別人沒那麼容易搬走。新加坡最厚的肌肉長在「東西做好之後,合約怎麼簽、錢怎麼收、風險判斷、不同市場怎麼協調」,這一段又輕又賺得漂亮,可是「每一段的天花板都寫在別人手裡」。

台灣的天花板更高,但新加坡的地板也更高。台灣有機會做出撼動世界的硬體,但在新加坡你很難打出劃世代的爆擊。

所以:「新加坡在科技業裡賺得漂亮,但不是主人。」

台灣有台積電,不代表亞太總部自然會去台北。新加坡沒有 Google,也不代表它沒抓到科技浪潮。

台灣把產品做出來那段做到世界級。

新加坡把產品變成亞洲收入之前那段麻煩,變成城裡一整排高薪職位、律師帳單、辦公室租金和稅收。

這大概可以解釋它憑什麼擠滿了亞太總部。

AI 來了,問題才真的麻煩

如果這個框架大致成立,下一篇的問題也開始變得更精準了。

如果新加坡靠的是「產品變成亞洲收入之前那層麻煩」,那 AI 來了之後,這層會變厚,還是變薄?

一方面,AI 可能會讓新加坡繼續賺。企業導入 AI 需要資料治理、合規、風險管理、政府關係、行業 know-how,這些都很像新加坡擅長的東西。AI 公司要進亞洲,可能比 SaaS 更需要一個可信的落地節點。

但另一面也開始複雜了。

AI 可能剛好會吃掉新加坡最會賣的那層工作。PMM、GTM、法務初稿、政策研究、財務分析、客戶提案、跨市場整理,很多都是把混亂資訊翻譯成公司能執行的文件和判斷。這些工作過去需要一群高薪白領在中間處理。

如果 AI 讓這層變薄,新加坡最會截流的東西就會被壓縮。

所以下一篇不是要問「新加坡會不會做出自己的 OpenAI」。

我更想問的是:AI 這一波,會不會讓科技公司更需要新加坡這種落地層?還是它會把這層工作的價值壓縮下來?

這才是這台價值截流機器,下一個真正的壓力測試。

引用與延伸閱讀

數據

科技就業 21.4 萬、resident 科技月薪中位數 S$7,950 vs 全國 S$4,860:IMDA Singapore Digital Economy Report 2025 — https://www.imda.gov.sg/-/media/imda/files/about/resources/corporate-publications/annual-report/imda-sgde-report-fy2024-2025.pdf

科技是新加坡 HQ 投資最大貢獻者;2024 全國投資承諾 S$13.5B 固定資產/S$8.4B 營運支出/S$23.5B 增加值:EDB Year 2024 in Review — https://www.edb.gov.sg/en/about-edb/media-releases-publications/edb-year-2024-in-review.html

公司

Sea:2017 NYSE 上市(https://www.cnbc.com/2017/10/20/sea-se-ipo-stock-starts-trading-on-nyse.html)、2021 市值一度破 US$200B、Forrest Li 背景(https://en.wikipedia.org/wiki/Forrest_Li)

Grab:2012 吉隆坡創、2021 Nasdaq SPAC 上市、總部新加坡(SEC F-1:https://www.sec.gov/Archives/edgar/data/0001855612/000119312521370586/d260181dex991.htm)

Razer:2017 HKEX 上市、2022 私有化(https://en.wikipedia.org/wiki/Razer_Inc.)

城市對照圖「錢能自由進出」

香港資本自由、無外匯管制:香港基本法第 112 條(https://www.basiclaw.gov.hk/en/basiclaw/chapter5.html)

日本資本帳開放(日圓自由兌換)、台灣新台幣管理浮動且大額外匯須向央行申報(中央銀行)

城市矩陣為作者綜合判斷,非單一精確指標